Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

Phone:

(701)814-6992

Physical address:

6296 Donnelly Plaza

Ratkeville, Bahamas.

東京不動產 | 東京Airbnb民宿 | 日簽法務 | 物業管理

東京不動產 | 東京Airbnb民宿 | 日簽法務 | 物業管理

前幾天介紹了一個小型商業樓的投資物件後,

得到一些詢問。

特借此文來跟大家分享我的看法以及投資理念。

希望能用我的專業來幫大家創造資產財富。

其他不敢說,

在選不動產物件上我還真的滿專業在行的。

不論是自住用還是投資用,

現在電眼一掃,

就像七龍珠的戰鬥力探測器一樣,

大概八九不離十,

都可以給評語給判斷。

(只限東京都,東京外縣市沒太大概念,除非去當地評估過)

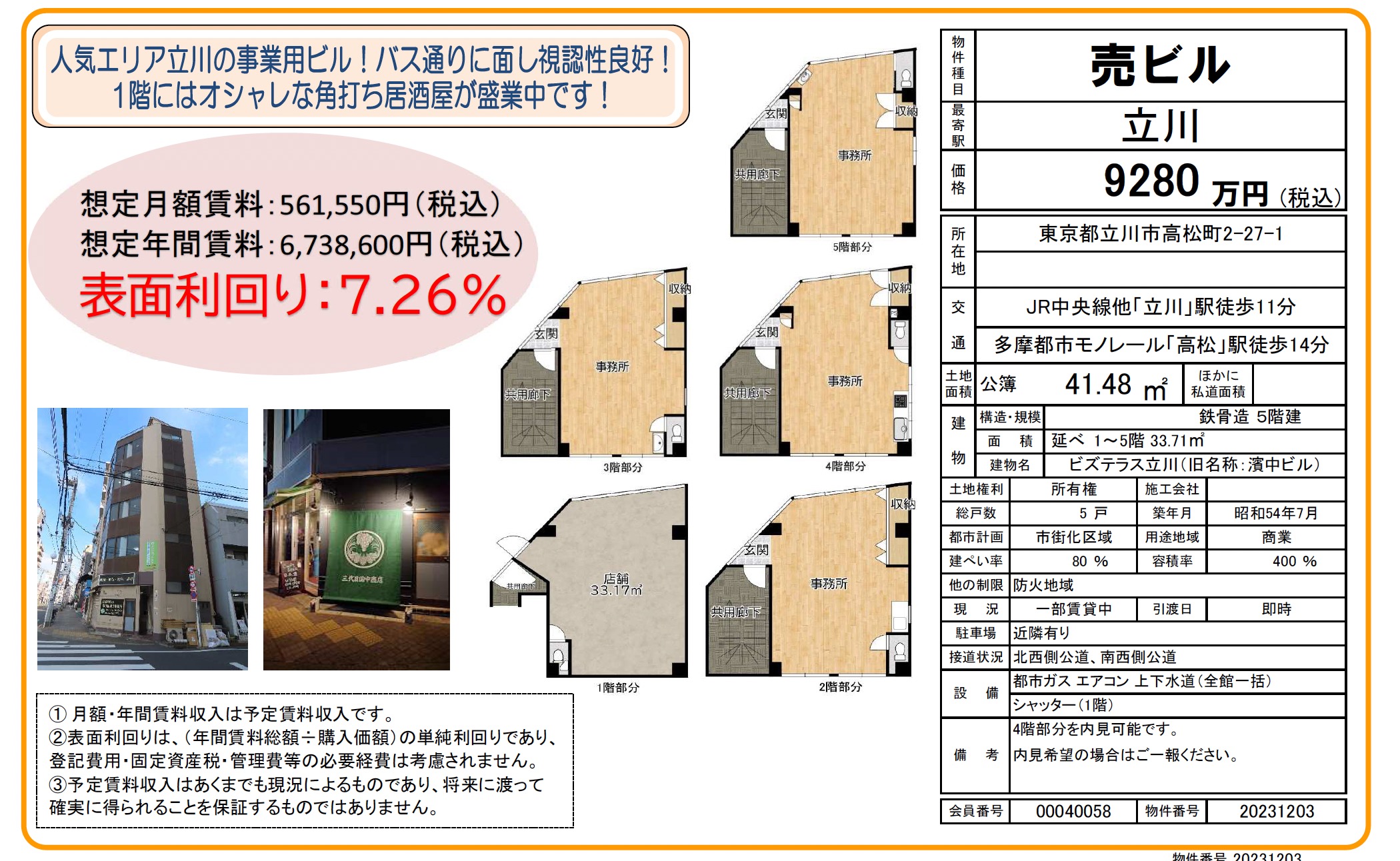

【投資物件介紹】立川站鋼骨造5層樓整棟收益物件,投報率7.26%

https://www.facebook.com/tokyorealestate/posts/pfbid02HPqqhy76uYML7AhefdeKToFVGhciesM277GKQPGaKUvfMnEwG3jb8nnDrR27ibQ7l

這次的這個物件會推薦的幾個點:

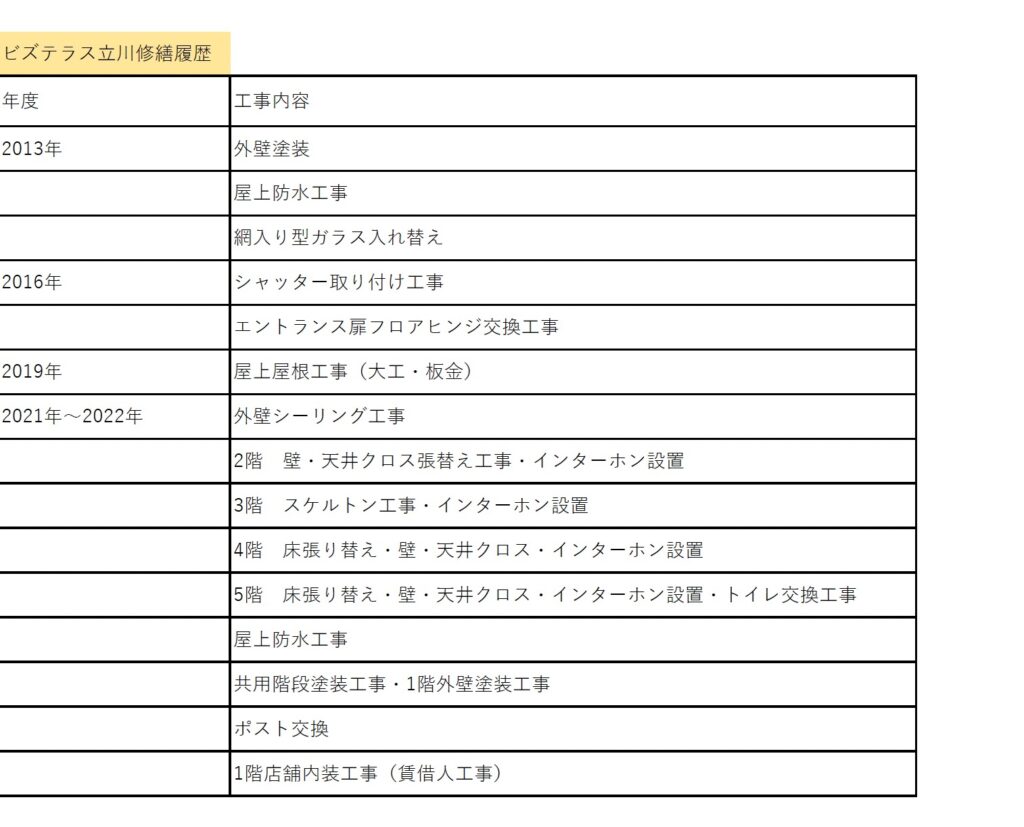

(1)雖然屋齡有,但因為有過去實際的管理經驗,所以對建物的健康狀態(構造等)是有某程度的了解。

屋齡老的房子最怕的是1漏水,2耐震上問題。

1的漏水,本建物因事務所居多,房間內沒有衛浴,減少很多管理成本不說,漏水的可能性也相對低很多。

屋頂的防水塗佈以及外壁維修,owner在取得後近期(2021~2022年)也做了。

推測暫時應該沒什麼大問題。

耐震上問題。

這棟房子歷經了311絲毫無損。

且立川位處台地,相對地盤是穩固的。

https://flie.jp/magazine/town/living/tachikawa/

建築物耐用年數問題。

這棟鋼構造(4mm以上)是34年。

超過法定耐用年數。

不過這個超過耐用年數並不是說它就得被拆掉。

東京都超過耐用年數的建築物一大堆。

50幾歲,7,80歲的建物也比比皆是。

大家也都活得好好的。

年數雖然是一個重要指標,

但平常的保養(メンテナンス)其實也非常重要,

平常有定期做外壁粉刷、清潔、防水,

即便過了耐用年數,

看起來也光鮮亮麗,

老雖然老但是還是可以咬得動土豆(台語)的老當益壯的建物滿山滿谷的。

不像我們台灣屋齡20年看起來就破舊不堪的概念是不一樣的。

40幾歲的屋齡,聽起來就覺得隨時就要倒塌的那種想法基本上在日本比較不適用。

做為一個收益物件,

我個人覺得如果這棟樓腹地(敷地面積)再大一點的話「積算価格」可以高很多,

就更棒了。

不過如果是那樣,

價格也不可能低於1個億了。

有一好沒兩好。

選擇投資標的是看綜合點數(バランス),

要有取捨。

要年輕又要是美人物件,

通常投報率就低了…

(2)地點:距離立川車站雖然步行11分,但所在地附近有IKEA,且有公家機關,例如入管、警察局、検察廳裁判所,昭和公園等,也是一個小商業圈(地圖上可確認其為黃色商業圈),有一定的事務所需求。

(3)事務所最怕的就是招租不易。但根據過去實際管理經驗(因本案件是自社案件),1樓店舖(三角店面黃金店舖)不用說,2樓以上的平均空窗期也沒有超過三個月的。當然這也要看房租設定,平均單價設定比周遭高,當然就相對的比較慢租出去。

(4)投報率高。

現在在東京都心好一點的地點要找到高於7%的投資標的不是那麼容易了。

這棟立川小型商業辦公樓整體評價而言(Balance),

雖然築年數有,

但其反應在投報率上是可以接受的。

我會建議把它當成cash machine。

【假設一】

假設可以貸款7成約7000萬來計算好了。

願意貸的金融機關大概是信金或信組,

一般利息2.5%左右起跳,

20年。

每個月償還是¥437,500

目前房租設定滿租時是¥561,550

561550-437500=¥124050

用這筆錢(¥124050/月)來繳固定成本(土地稅建物税火災險等)以及物業管理費、雜費什麼的,應該足足有餘了。

可能有人會說,

那其實一年也剩不了多少CF啊。

是,乍看之下是這樣沒錯。

可是老實說,投資方做的只是自備款約¥3,000萬日幣部份(現在的匯率換算成台幣約650萬台幣,就可以在東京的立川買到一棟樓!匯率利差約30%)就可以坐享包租公的生活!

貸款等於是是租客代繳,管理業務是管理公司做,完全不會影響自己的本業不說,

隨著償還日數增加就等於是替自己累積資產。

【假設二】

持有五年後假設以原價賣掉,

假設每年房租是¥6738,600×5=¥33,693,000

等於5年為自己賺進約¥3300萬的資產。

(這裡是很快的概算不考慮其他成本)

也就是說投資了自備款¥3,000萬,

5年後原價賣掉後,還賺了這5年的房租收入約¥3,300萬。

當然不能說完全沒有風險,

例如沒人可以保證不會有什麼天災人禍發生,

也沒有人可以保證5年每天都是滿租。

但這是相對性的機率問題。

如果立川那邊來了一個千年難見的首都圈直下型大地震,

我想東京一半也都沒了,

跟這棟樓是不是太舊也沒有太大關係了。

這棟樓的投資如果要走貸款的話,

不好意思,只有某些特定業界稱之為屬性高的人才可以玩得起。

全額現金投資者沒有槓桿問題,

就完全是每個月拿比定存還要高的投報率的概念。

負債,

在一般人的觀念裡帶負面色彩為多。

其實負債也有分好的負債跟壞的負債。

吃喝嫖賭的負債欠錢落跑不用說大家都知道是壞負債,

千萬不可。

利用槓桿原理來膨脹自己的資產,

只要選對標的其實是借用外力(金融機關)來壯大自己。

是好的負債。

能夠有能力向銀行借到款,

表示這個人各方面都很優秀(收入,社會信用度,債務償還力等),

銀行才會願意借款。

有一個過去的小故事。

有次參加「東京房東之友會」的聚餐。

要能東京房東之友會,

最低身份門檻就是得要在東京擁有不動產,

規模大小不問。

排排坐時,

坐上位的是欠貸款最多的那位。

大概背了30億的貸款。

其他背幾億的小咖,

都用非常羨慕且崇拜的眼光看這位背最多貸款金額的「大御所」(泰斗)。

泰斗其實也才40多歲,

利用其高屬性貸了很多款購買不動產。

也就是說實現了將高屬性換成CF的概念。

我那時是被叫去服務這些泰斗,

站在最靠近門邊垂手恭聽的那個,

連個咖都不是。

只能給每個大小泰斗倒水添酒送おしぼり(熱毛巾)。

那時就心裡暗暗下了個目標,

我要趕快成為一個負債10億日幣的人….(本日金句)

以上,跟大家分享我對立川這棟小型商業辦公樓的看法。

東京不動產投資的路上找東京子就對了唷~~